ซื้อรถคันแรกหรือคันใหม่ไม่ใช่เรื่องยากในยุคที่ไฟแนนซ์มีให้เลือกหลากหลาย แต่สิ่งที่ต้องคิดให้รอบคือตัวเลขที่ต้องจ่ายในแต่ละเดือน ค่างวดรถกลายเป็นปัจจัยสำคัญที่ส่งผลต่อรายรับรายจ่ายในชีวิตประจำวัน หลายคนเลือกผ่อนแบบยาวเพื่อให้ค่างวดเบา บางคนเลือกแบบสั้นเพื่อให้ดอกเบี้ยน้อย จุดเริ่มต้นของทางเลือกเหล่านี้คือการคำนวณที่ถูกต้องตั้งแต่ต้น

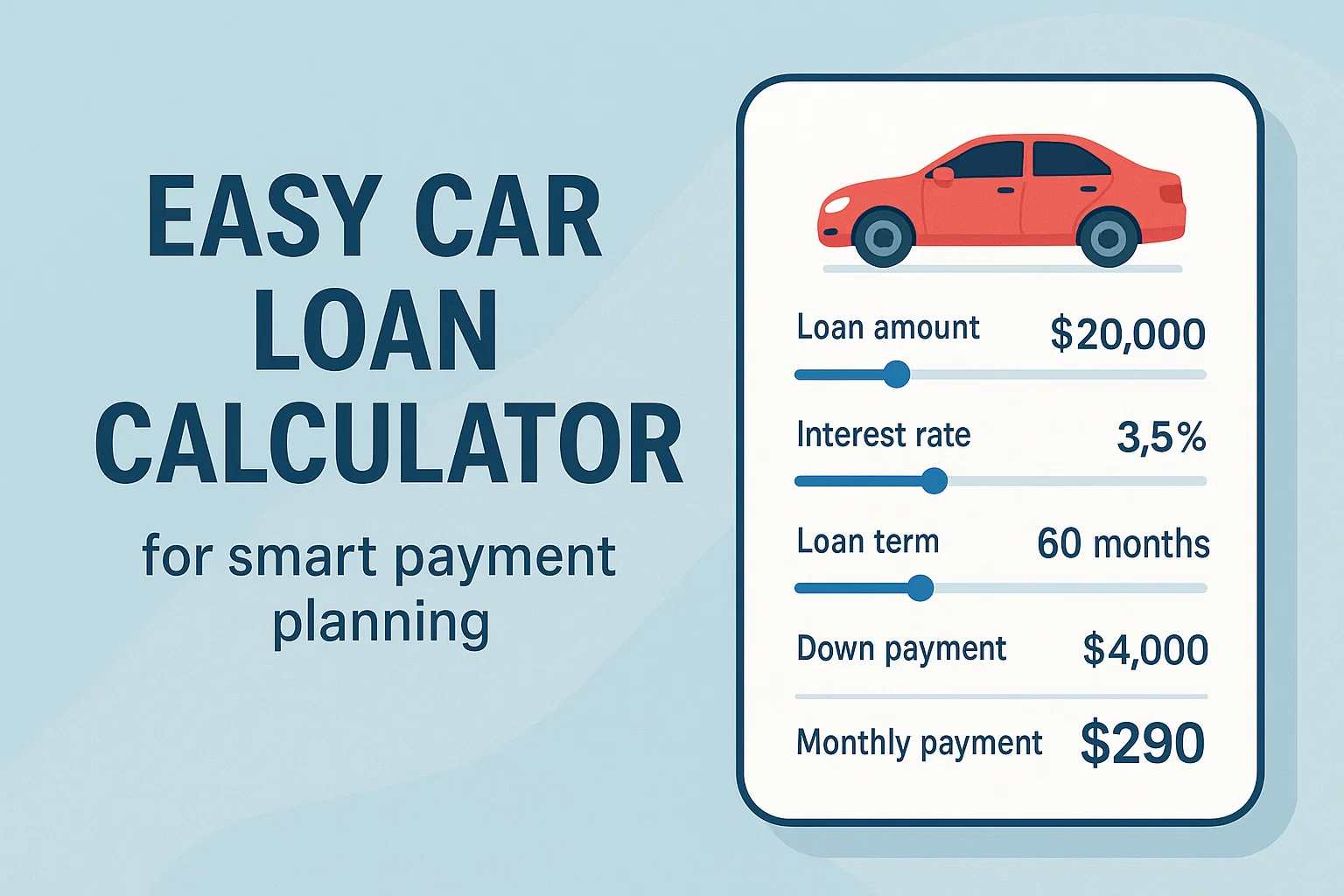

ตัวแปรที่ใช้คำนวณค่างวดรถมีไม่กี่อย่าง แต่ต้องเข้าใจให้ชัดเจน ได้แก่ ราคารถยนต์ เงินดาวน์ อัตราดอกเบี้ย และระยะเวลาการผ่อน ยิ่งดาวน์มาก ยิ่งผ่อนน้อย และดอกเบี้ยน้อยลงตามไปด้วย ตัวอย่างเช่น รถราคา 800,000 บาท ดาวน์ 20% เท่ากับ 160,000 บาท เหลือยอดจัดไฟแนนซ์ 640,000 บาท หากเลือกผ่อน 60 เดือน ดอกเบี้ยเฉลี่ย 2.79% ต่อปี ค่างวดต่อเดือนจะอยู่ราว 11,600 บาทต่อเดือนโดยประมาณ

ดอกเบี้ยรถยนต์ในไทยมักใช้แบบ Flat Rate คือคำนวณจากยอดจัดไฟแนนซ์รวมทั้งก้อน ไม่ได้ลดต้นลดดอกแบบสินเชื่อบ้าน ทำให้การเลือกจำนวนงวดมีผลต่อดอกเบี้ยรวมอย่างชัดเจน ยิ่งผ่อนนาน ดอกเบี้ยยิ่งมาก แม้ค่างวดจะดูเบาลงก็ตาม ดังนั้นจึงควรคำนวณภาพรวมทั้งระยะยาว ไม่ใช่แค่ตัวเลขที่ดูสบายในแต่ละเดือน

หลายคนใช้เครื่องคิดเลขสินเชื่อออนไลน์ หรือแอปพลิเคชันจากธนาคารต่างๆ เพื่อคำนวณค่างวดก่อนตัดสินใจซื้อจริง ซึ่งถือเป็นวิธีที่ชาญฉลาด เพราะช่วยให้รู้ล่วงหน้าว่าภาระผ่อนต่อเดือนจะกระทบต่อรายรับอื่นๆ หรือไม่ และสามารถเปรียบเทียบโปรโมชั่นจากหลายค่ายไฟแนนซ์ได้อย่างแม่นยำมากขึ้น

นอกจากราคารถ ดอกเบี้ย และระยะเวลาผ่อนแล้ว ยังควรคำนวณค่าประกันภัย ค่าพรบ ค่าจดทะเบียน และค่าใช้จ่ายจิปาถะในวันรับรถ เพราะหลายกรณีเงินก้อนที่ต้องจ่ายในวันรับรถอาจสูงกว่าที่คาดไว้ โดยเฉพาะเมื่อเลือกประกันชั้นหนึ่งแบบเต็มคุ้มครอง หรือมีค่าบริการเสริมจากโชว์รูม

หากมีเป้าหมายผ่อนให้หมดเร็ว ควรวางแผนปิดบัญชีล่วงหน้าในปีที่ 2 หรือ 3 เพราะส่วนใหญ่ไฟแนนซ์จะคิดดอกเบี้ยล่วงหน้าไปเกือบทั้งหมดตั้งแต่ต้น หากปิดบัญชีเร็วจะช่วยประหยัดดอกเบี้ยได้หลายหมื่นบาท ทั้งนี้ควรสอบถามเงื่อนไขเรื่องส่วนลดดอกเบี้ยและค่าปรับปิดบัญชีล่วงหน้ากับไฟแนนซ์ให้แน่ชัด

ผู้ที่มีรายรับไม่แน่นอน เช่น ฟรีแลนซ์ หรือเจ้าของธุรกิจ ควรเลือกผ่อนในระดับที่สบายสำหรับรายจ่ายปกติ ไม่ใช่สูงสุดที่สามารถจ่ายได้ เพื่อให้มีเงินสำรองกรณีฉุกเฉิน ไม่แนะนำให้คิดว่า “เดี๋ยวค่อยหา” เพราะภาระระยะยาวอาจกระทบเครดิตหรือเงินออมในอนาคต

สิ่งสำคัญที่สุดคือความพร้อมด้านวินัยการเงิน ไม่ใช่แค่ความสามารถด้านรายได้ การมีรถไม่ควรทำให้เงินหมุนติดขัด หรือรู้สึกว่าต้องเร่งหาเงินเพื่อผ่อนทุกเดือน ค่างวดที่เหมาะสมคือค่างวดที่จ่ายแล้วไม่ลำบาก และยังมีเงินเหลือไว้ใช้จ่ายหรือออมต่อได้สบาย

การรู้ค่างวดก่อนซื้อรถจริงช่วยลดความเสี่ยงทางการเงิน และช่วยให้ตัดสินใจได้อย่างมั่นใจมากขึ้น ไม่ว่าจะเป็นมือใหม่หรือคนที่ซื้อรถมาแล้วหลายคัน การคำนวณค่างวดอย่างรอบคอบคือจุดเริ่มต้นของการเป็นเจ้าของรถที่ไม่สร้างภาระเกินตัว